建设工程企业IPO上市不易?即将上会的深圳中天精装股份有限公司(“中天精装”)可能告诉我们一些解决方案。

中天精装系批量精装修服务提供商,主要为国内大型房地产商提供住宅批量精装修服务,具体业务包括建筑装饰工程施工、建筑装饰工程设计等方面。公司报告期财务情况大致如下:

|

|

公司前五名客户如下:

|

|

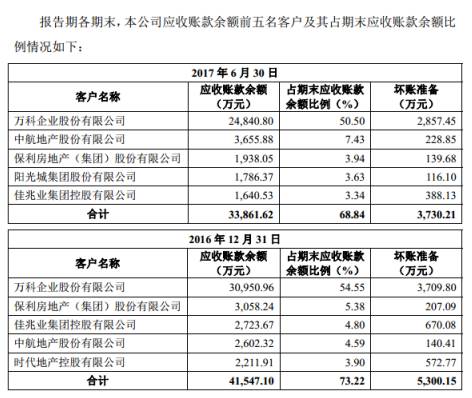

应收账款余额主要情况如下:

|

|

应收账款金额较大

|

|

发行人应收账款由以下几部分构成:(1)当年在建项目(形成收入项目)的应收进度款。业主为保障装修项目尽快竣工以利于出售,通常较少拖欠进度款,至竣工验收时点累计收取的进度款占合同总金额的70%-85%。;(2)已竣工未结算项目形成的占款(占合同总金额的15%-25%)。由于项目竣工验收至完成竣工结算往往需要1-1.5年时间,因此,于每报告期末,应收账款中均包括前1至2年尚未完成竣工结算的工程款。此部分款项由于未到支付期,因此往往长期挂账并累计增加企业应收账款;(3)已竣工验收但尚需履行质保义务而形成的应收质保金(占合同总金额的3%-5%)。质保服务的期限为2-5年。此部分款项由于未到支付期,因此往往长期挂账并累计增加企业应收账款;(4)已结算但尚未支付的应收账款。此部分款项通常在信用期支付,如长期未支付,将会带来回款风险。

万丰资产

万科地产是公司第一大客户,证监会也关注到了与之有“关系”的万丰资产。

请保荐机构、发行人律师核查并说明:(1)万丰资产的入股原因、背景及合理性、入股价格及定价依据、是否存在影响公允价值确定的性条款,履行的相关决策程序,是否存在委托持股、信托持股或其他利益安排;(2)补充说明万丰资产及企业股中心的性质、产权归属、实际控制人、历届理事会人员构成及改选程序、章程修改情况及程序、主营业务及主要投资项目、公益项目投资情况、收益分配情况,请保荐机构、发行人律师进一步说明发行人与万科不构成关联方的理由;(3)补充说明万丰资产入股前后与万科地产销售金额和单价变动情况,双方之间交易的销售价格、交易条件、信用政策与对其他主要客户的对比情况,交易价格是否公允,销售金额与最终客户的需求是否匹配,双方是否存在关联关系或最低采购量等特殊利益安排;(4)补充说明发行人与万科地产合作的发展变化过程;(5)结合发行人与万科地产签订的《战略合作协议》的主要内容,详细分析是否具有持续性;(6)报告期内各期发行人提供的装修服务占万科地产同期采购的比例,公司产品的是否具备竞争优势,是否具有替代风险;(7)补充说明万丰资产、企业股中心、万科股份及其相关采购部门负责人员及其亲属与发行人、控股股东、实际控制人、董监高、核心技术人员、本次申请发行的中介机构及其负责人、工作人员是否存在关联关系,是否存在委托持股、信托持股或一致行动关系,请保荐机构及发行人律师进行核查并发表意见。

根据招股说明书披露,万丰资产于2015年入股中天精装,目前持有公司4.8877%的股份。

引入的股东万丰资产的实际控制人为深圳市万科企业股资产管理中心。深圳市万科企业股资产管理中心系2011年4月7日成立的内资企业法人,统一社会信用代码为914403005731442984,注册资本为10,000万元,法定代表人为丁福源,住所为深圳市盐田区大梅沙环梅路33号万科中心,经营范围为“资产管理;投资兴办实业(具体项目另行申报)”,经营期限为永久存续。

深圳市万科企业股资产管理中心是依托万科企业股资产设立,相关资产的形成基于历史原因。

深圳市万科企业股资产管理中心的宗旨是“管理企业资产,通过合法投资、运营,使其不断保值增值,并将资产及收益最终全部用于公益事业,包括用于万科员工的困难救助”,其最高权力机构为理事会。万科地产不持有万丰资产及深圳市万科企业股资产管理中心股权,其现任董事、监事、高级管理人员亦未在万丰资产及深圳市万科企业股资产管理中心任职。

万丰资产的股权结构相当复杂,外人无从得知实际情况,律师核查不易,说服证监会更为不易。倘若IPO过会,补充法律意见书的披露将相当有趣,未来项目可能都会借鉴。

纵观整个项目,证监会最担忧的还是关联交易,其中反馈意见第三题直接询问:

请发行人严格按照《企业会计准则》、《上市公司信息披露管理办法》及证券交易所颁布的业务规则中相关规定,完整、准确的披露关联方关系及交易。

这种问法比较罕见,不知意指什么?

劳务分包

报告期内,公司对劳务用工的需求较大,劳务成本占营业成本的比例较高。按照行业惯例,公司主要采用劳务分包的形式解决劳务用工需求,2014年、2015年、2016 年和2017 年1-6 月,公司劳务分包成本占营业成本的比重分别为49.17%、43.85%、46.87%和42.52%。

公司主要与具备相应资质的劳务公司深圳市佳飞建筑劳务分包有限公司、深圳市中泰建筑劳务有限公司、深圳市川金建筑劳务有限公司和中建劳务分包(深圳)有限公司进行合作。报告期内,公司存在个别劳务供应商因为发生一般安全生产事故而被短期暂扣资质证书的情况,导致该劳务公司在资质证书暂扣期间无法承接深圳市内的新增劳务分包项目。

建筑工程企业一直存在一个问题,违法分包,这一部分核查也较为困难。违法分包包括:

(1)专业分包单位将其承包的专业工程中非劳务作业部分再分包的;

(2)劳务分包单位将其承包的劳务再分包的;

(3)劳务分包单位除计取劳务作业费用外,还计取主要建筑材料款、周转材料款和大中型施工机械设备费用的等。

证监会反馈意见也关注到:请保荐机构核查并补充披露:

(1)请补充披露公司主要的劳务合作单位情况、合作内容、金额、占公司总营业额的比例,补充提供主要的劳务合作合同;

(2)劳务分包模式下的用工人数情况,公司对劳务公司、施工队伍的管理模式,装饰施工项目管理的内部控制措施,包括但不限于合同签署、施工质量、施工项目增减变动、项目验收等内容;

(3)公司发生的工程施工质量纠纷的具体情况,是否存在相关诉讼,对公司生产经营的具体影响,是否构成本次发行上市实质性障碍;

(4)为公司提供外包劳务的劳务公司是否与发行人及其董事、监事、高级管理人员存在关联关系或其他导致利益转移的特殊关系。发行人与劳务公司签订施工劳务分包合同的合法合规性、剩余期限,是否存在到期发生重大变化的情形,与公司合作的劳务公司是否具备相应资质、是否存在重大违法违规行为,公司与劳务公司是否存在争议或纠纷。请保荐机构、发行人律师结合《劳务派遣管理暂行办法》、劳动法、建筑法、招投标法等相关法律法规,补充核查说明公司采取向劳务公司和施工队分包的经营模式的合法合规性。

以及招股说明书显示,发行人对外采购种类较多,供应商较为分散且变动较大。请发行人:

(1)补充分析上述特征与发行人业务特点是否存在关联性,采购对象或分包对象的选择依据、定价机制;

(2)补充披露主要工程材料和安装劳务的价格变动情况及趋势,并说明主要采购品种与工程业务的对应关系,如何实施采购业务,是否存在不确定性风险;

(3)补充说明前十大供应商及相关的采购金额、采购方式、内容、结算方式采购占比等情况;

(4)请补充说明主要生产厂家或前十大供应商及其关联方与发行人是否存在关联关系或同业竞争、其他利益安排;

(5)如存在工程外包、分包等情况,请说明具体内容、定价、双方权利义务关系等情况及其合规性。请保荐机构、发行人律师、申报会计师核查上述情况及发行人采购业务的合理性,并明确发表意见。

通过裁判文书网查询,中天精装涉及劳务合同纠纷还是比较多。

另外,劳务分包还有一个好处,劳务人员的社保、公积金均不需要发行人承担,即使有违规发行人也不会被行政处罚。

商品房抵扣工程款,发行人成房东

证监会反馈:招股书披露,截至报告期末,发行人41处房产未取得房屋产权证书,主要是部分业主方以商品房抵扣应付发行人的工程款。

(1)请保荐机构、发行人律师核查并说明业主以商品房抵扣应付发行人的工程款的背景、原因及合理性;

(2)补充说明报告期内以房产抵偿部分工程款的情况,说明抵偿房产的数量、价格及其定价依据,抵偿房产出售周期,是否存在无法出售风险,是否对发行人生产经营形成重大影响。请保荐机构核查并发表明确意见。

根据前述统计,截止报告期末,发行人已过户名下共有40处房产属于业主方抵工程款但尚未取得房产证的情况,其账面值合计2,153.72万元,占总资产的比重为2.40%,2017年1-6月上述房产共计提折旧金额49.93万元,占当期净利润的比重为1.18%。

截至报告期末,公司抵款房产超过50%来自万科地产,万科地产因自身要求快速回笼资金会采用以房抵款模式。由于万科地产系国内最大的房地产开发商之一,具有良好的品牌影响力,其产品在市场认可度方面较高,资产出售风险较小;佳兆业、时代、力迅地产、百利地产的抵款房产约占抵款房总额约36%,主要是由于发行人出于保护自身债权安全的考虑,由债务方以房产抵偿拖欠发行人的工程款。

总之,本项目系标准的建设工程企业IPO上市的案例,发审会上将关注什么问题值得期待。

文章来源:微信公众号IPO案例库